复星联合光辉岁月护理保险(长青版) 是一款结合护理保障、身故保障、现金价值增值和养老规划的创新型年金型护理险产品,适合注重长期现金流、养老护理需求及财富保值的人群。以下是其优缺点分析及适用场景建议:

一、优点

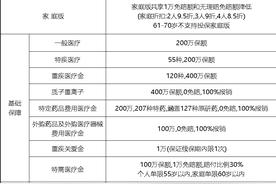

1. 双重保障:护理+身故全覆盖

- 护理保障全面:

- 一般护理保险金:覆盖20种重大疾病(如瘫痪、双目失明)及1-3级意外伤残,一次性赔付5倍基本保额。

- 特定疾病护理保险金:33种疾病(含糖尿病、高血压、肝硬化等慢性病)确诊后,按年或按月赔付有效保额,最高赔付30年(第30年末一次性赔付10倍保额)。

- 身故保障:

身故赔付已交保费与现金价值的较大者(若在特定疾病护理期后身故,赔付100%基本保额),避免“保费白交”。

2. 现金价值稳健增值,抵御通胀

- 保额年复利增长:

有效保额从特定疾病护理保障开始年龄起,以3%年复利逐年递增,长期持有可抵御通胀。 - IRR表现优秀:

趸交保单10年IRR可达4.26%(行业领先),长期持有收益更优(如85岁投保年领保费14.98%)。

3. 灵活缴费与资金流动性

- 缴费方式多样:支持趸交、3/5/10/15/20年交,适应不同资金规划需求。

- 保单贷款与减保:

支持最高贷出现金价值的80%,缓解短期资金压力;可通过减保提取部分现金价值,满足突发需求。

4. 高端养老资源配套

- 养老社区权益:

符合条件的保单可享星堡养老社区入住资格(保证函、优先入住函或优惠入住函),涵盖居家、旅居、机构养老三种模式,提供专业护理和生活服务。 - 健康管理服务:

包括体检、慢病管理、健康咨询等,贯穿保险周期,助力健康管理。

5. 健康告知宽松,适用人群广

- 健康核保友好:

健康告知仅3条,对甲状腺结节、乳腺结节、肺结节等常见病限制较宽松(如TI-RADS 4级及以上可投保)。 - 高龄人群友好:

投保年龄上限50-85岁(行业罕见),年龄越大领取比例越高(如85岁年领保费14.98%)。

6. 终身现金流设计

- 生存金灵活领取:

第2年起即可领取生存金(5%-15%保费),活多久领多久,覆盖养老、医疗等长期支出。 - 护理金持续性:

特定疾病护理金最长赔付30年,且第30年末一次性赔付10倍保额,增强晚年经济保障。

二、缺点

1. 等待期较长

- 180天等待期:

等待期内出险不赔付(部分竞品仅90天),需注意理赔门槛较高。

2. 护理金触发条件严格

- 需达到护理状态:

护理金赔付需满足“特定护理状态”(如生活无法自理),实际理赔可能受医疗机构评估影响,非“确诊即赔”。 - 一般护理金与特定护理金互斥:

一旦进入特定疾病护理保障期,一般护理金责任终止,需提前规划使用场景。

3. 不支持隔代投保

- 投保人需为被保人直系亲属:

不支持祖父母为孙辈投保,限制了家庭投保的灵活性。

4. 收益依赖长期持有

- 短期IRR较低:

高IRR(如4.26%)需长期持有(10年以上)才能实现,中途退保可能亏损(如前5年退保现金价值低于已交保费)。 - 现金价值增长缓慢:

前期现金价值积累较慢,需长期持有才能体现保值优势。

5. 健康告知虽宽松但仍有门槛

- 结节类疾病需分级:

如肺部磨玻璃结节需≥5mm、甲状腺/乳腺结节需达到一定分级(如TI-RADS/BIRADS 4级)才可投保,部分轻度结节人群可能被拒保。

三、适用人群建议

适合人群:

- 养老规划需求者:

- 希望锁定终身现金流(如每年领取保费7%-15%),或需应对未来养老护理费用(每月5000元以上)。

- 需要高端养老社区资源(如居家/机构养老)的中高净值人群。

- 慢性病或亚健康人群:

- 患有高血压、糖尿病、结节等慢性病,且希望获得护理保障的人群(健康告知较宽松)。

- 年龄较大(如70岁以上)仍希望投保并享受高领取比例的人群。

- 稳健型投资者:

- 接受低波动、长期持有(5年以上)的理财需求,追求保本+复利增值。

- 有闲置资金(如10万以上)用于养老储备,接受较长回本周期。

不适合人群:

- 短期资金周转需求者:

- 需随时提取资金或短期内变现(如3年内),因前期退保亏损较大。

- 追求高收益者:

- 对IRR要求超过4.5%或希望快速获取收益(如2年内回本)的人群。

- 护理需求明确者:

- 已患有严重疾病或需立即护理,因等待期较长可能无法及时获赔。

四、购买建议

- 明确需求,匹配方案:

- 若侧重护理保障,选择长期护理金+高领取比例;若侧重财富保值,关注现金价值增长。

- 高龄人群(如80岁以上)优先选择高领取比例(如年领11.69%-14.98%)。

- 健康告知评估:

- 投保前确认自身健康状况是否符合条款要求(如结节分级),亚健康人群可优先咨询是否可特殊核保。

- 长期持有规划:

- 利用保单贷款、减保功能应对短期资金需求,避免中途退保亏损。

- 对比竞品:

- 与同类产品(如光大永明爱守护、星海赢家)对比IRR、护理金赔付条件、免责条款,选择最匹配需求的产品。

- 搭配其他保险:

- 优先配置重疾险、医疗险覆盖基础保障,再用闲钱配置护理险作为补充。

五、总结

复星联合光辉岁月护理保险(长青版) 是一款兼顾养老护理、财富增值和风险保障的创新型产品,尤其适合高龄人群、慢性病患者及追求终身现金流的中产家庭。其3%复利增长、高龄高领取比例、养老社区权益是核心优势,但需注意等待期较长、护理金触发条件严格、收益依赖长期持有等缺点。购买前建议结合自身健康状况、财务目标和长期规划,通过专业顾问进一步评估匹配度。

发表评论 取消回复