MSH欣享人生2025版 是一款升级后的中端医疗险产品,主打高端医疗资源覆盖、外购药械报销无限制、可承保既往症等核心优势。以下是其优缺点分析及适用人群建议:

一、优点

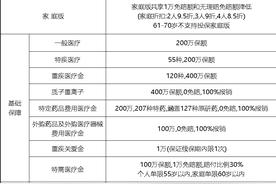

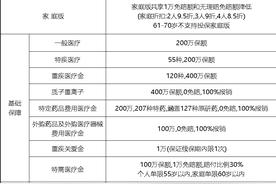

1. 含既往症版本,突破健康告知限制

- 首次支持人工核保承保一般既往症:

对于投保前存在的三高、结节(甲状腺/乳腺/肺结节)、肌瘤、囊肿、乙肝等未治愈的非重大疾病,通过人工核保后可承保,且既往症首年保额5000元,后续每年增加3000元。 - 仅限计划B/C:

含既往症版仅支持计划B(有免赔额版)和计划C,且需重新核保,适合有既往症但无法通过百万医疗险健康告知的人群。

2. 直付网络覆盖顶级医院,突破DRG/DIP控费

- 385家直付医院:

涵盖北京协和、华山医院、华西医院、中日友好医院等国内顶级公立医院的特需部/国际部,以及45家指定私立医院(如卓正医疗)。 - 预授权直付服务:

住院/门诊治疗前申请预授权,医院与保险公司直接结算,无需垫付费用,极大减轻资金压力。

3. 外购药械报销无清单和额度限制

- 不限疾病、不限药品和器械:

涵盖靶向药、免疫疗法药物、质子重离子治疗、义乳、髋关节置换等,只要是治疗合理且必须的,均可报销。 - 外购药械覆盖范围广:

公立/私立药房均可报销,且计划C门诊直付服务支持特需部/国际部门诊药费直付(自付比例10%)。

4. 灵活的免赔额和赔付比例

- 计划B/C支持0免赔:

选择0免赔版本后,住院/门诊费用可全额报销(计划A无0免赔选项)。 - 恶性肿瘤治疗豁免免赔额:

从第二年起,因恶性肿瘤治疗产生的费用不再受免赔额限制,直接按100%赔付。

5. 增值服务全面,提升就医体验

- 24小时线上问诊、心理援助、驻院陪诊:

提供在线医生咨询、第二诊疗意见、手术绿色通道等服务。 - 护工津贴:

计划B/C每天提供200-300元护工津贴(无需发票),解决住院期间护理难题。

6. 续保规则友好

- 续保免健康告知:

同一计划续保无需重新核保(含既往症版需人工核保)。 - 续保降级免核保:

从计划C降级至计划B可免核保,但升级或平移计划需重新核保。

7. 价格性价比高

- 计划A:用百万医疗险价格享受中端保障:

以30岁为例,计划A(3万免赔)年保费仅509元,覆盖特需部/国际部住院,适合预算有限但追求高端医疗资源的人群。 - 计划B/C:高杠杆保障:

计划B(1.5万免赔)年保费1950元,计划C(3万免赔)年保费1280元,保额高达600万,覆盖门诊/住院/特殊门诊等。

二、缺点

1. 价格较高,门诊责任限制

- 计划A/B无门诊保障:

仅计划C提供门诊责任(3万/年),且门诊直付需自付10%(计划B/C含门诊的版本)。 - 门诊日限额较低:

计划C门诊日限额1200元,但需注意大型检查、理疗费等有单独限额(需根据条款确认)。

2. 质子重离子治疗限制

- 仅限上海质子重离子医院:

虽然纳入直付范围,但床位紧张(年接诊量仅1000例左右),需提前规划。

3. 理赔门槛仍存

- 外购药需医生处方:

需提供医生开具的处方或医嘱(如海南博鳌乐城进口药需指定医疗机构开方)。 - 直付需预授权:

部分医院需提前申请预授权,若未申请可能影响直付服务。

4. 含既往症版保额有限

- 首年保额仅5000元:

含既往症版的既往症保额较低,需逐年递增(每年+3000元),不适合高风险既往症人群。

5. 计划C门诊自付比例高

- 特需部/国际部门诊自付10%:

虽然支持直付,但相比0免赔的百万医疗险,门诊费用自付比例较高(需根据预算权衡)。

三、适用人群建议

适合人群:

- 既往症人群:

- 患有三高、结节、乙肝等非重大疾病,且无法通过百万医疗险健康告知的人群(计划B/C含既往症版)。

- 高端就医需求者:

- 需要特需部/国际部就医、外购药械报销、质子重离子治疗等高端保障的人群(计划B/C)。

- 预算有限但追求性价比者:

- 用百万医疗险价格(如计划A)享受中端医疗险保障,适合年轻家庭或儿童(未成年人需与成人共同投保)。

- 慢性病患者:

- 有长期门诊需求(如糖尿病、高血压),需门诊药费报销的人群(计划C)。

不适合人群:

- 重大疾病患者:

- 28种重大疾病(如恶性肿瘤、严重帕金森病)或3种轻症(如高血压三级、糖尿病并发症)患者无法承保。

- 短期医疗保障需求者:

- 产品设计为长期医疗险,短期持有性价比低(需长期持有享受续保优势)。

- 预算紧张者:

- 计划C门诊责任保费较高(如30岁男性年保费超万元),建议优先选择计划A/B。

四、购买建议

- 明确自身需求:

- 若需外购药械报销或特需部就医体验,优先选择计划B/C;若预算有限,选择计划A。

- 关注续保条件:

- 有既往症者需确认是否符合含既往症版的核保要求(非28种重大疾病及3种轻症)。

- 对比同类产品:

- 与安盛智选住院、泰康e顺等中端医疗险对比外购药覆盖范围、续保稳定性。

- 合理搭配其他保险:

- 无身故责任,建议搭配重疾险或寿险,形成全面保障。

五、总结

MSH欣享人生2025版 是一款保障全面、续保灵活的中端医疗险,尤其适合既往症人群、高端就医需求者及百万医疗险续保焦虑者。其核心优势在于外购药械报销、特需部直付网络及既往症承保,但需接受价格较高、门诊责任限制等缺点。购买前需结合自身健康状况、就医需求及预算,理性选择计划版本。

发表评论 取消回复