融健保 是一款由复星联合健康保险推出的长期护理保险产品,主打疾病失能护理保障+资产增值功能。以下从产品特点、优缺点及适用人群等方面进行分析:

一、产品特点

-

核心功能

- 长期护理金+疾病身故金:

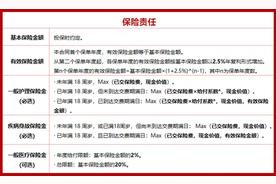

- 护理金:被保人因10种特定疾病(如脑中风、阿尔茨海默病)导致丧失日常生活能力(需满足6项能力丧失标准),可按3%复利递增的有效保额领取护理金。

- 疾病身故金:若未申请护理金,身故时赔付已交保费、现金价值或有效保额的较大者。

- 增值服务:总保费达30万可享免疫细胞冻存资格,部分版本支持对接养老社区(需具体条款确认)。

- 长期护理金+疾病身故金:

-

投保规则

- 投保年龄:30天至75周岁,职业类别放宽至1-6类(含高危职业)。

- 缴费方式:趸交/3/5/10年交,最低起投门槛1万元。

-

现金价值

- 以30岁男性年交10万、5年交为例,第5年现金价值超过已交保费(IRR约2.11%),长期持有30年IRR可达2.8%-2.9%。

二、优点

1. 品牌与保障可靠性

- 复星联合健康保险背书:

复星集团背景(总资产超8000亿元),2024年综合偿付能力213.20%,风险评级BB类,财务稳健。 - 覆盖范围广:

适配不同年龄段和职业群体,职业类别宽松。

2. 双重保障功能

- 护理金与身故金兼顾:

同时覆盖失能护理和身故风险,缓解家庭经济压力。 - 增值服务提升价值:

免疫细胞存储、养老社区权益(需满足保费门槛)。

3. 资产增值与灵活性

- 现金价值快速回本:

5年交款期下,第5年现金价值即超已交保费。 - 灵活资金使用:

支持减保(每年不超过保额20%)和贷款(最高80%现金价值)。

三、缺点

1. 保障局限性

- 无意外身故额外赔付:

仅赔付疾病身故金,若因意外身故仅返还现金价值(可能亏损)。 - 等待期较长:

护理责任等待期180天,理赔门槛较高(需6项能力丧失)。

2. 收益不确定性

- 分红非保证:

虽历史投资收益率优秀(2023年行业排名第6),但未来分红受公司经营影响。 - 保底利率2.5%-3%难跑赢通胀:

当前CPI年均2%-3%,长期通胀可能侵蚀实际收益。

3. 流动性与成本问题

- 前期退保损失大:

前5年退保现金价值低于已交保费(如30岁男性3年交,前5年现金价值仅约80%-90%)。 - 保费门槛较高:

起投1万元,对普通家庭可能偏高。

4. 条款限制

- 不支持隔代投保:

无法为孙辈投保,功能性较弱。 - 区域限制:

部分增值服务(如养老社区)可能仅限特定地区。

四、适用人群建议

适合人群:

- 中高净值家庭:

- 需要长期护理保障(如应对失能风险)和资产保值增值(IRR约2.8%-3%)。

- 注重健康管理的人群:

- 对免疫细胞存储、养老社区等增值服务感兴趣。

- 风险厌恶型投资者:

- 偏好低风险、长期稳定的资产配置工具。

不适合人群:

- 短期理财需求者:

- 需随时支取资金或短期内使用资金的客户。

- 追求高收益投资者:

- 对收益率要求高于3.5%(如信托、私募基金)的客户。

- 年轻投资者:

- 年轻人资金流动性需求较高,且长期投资其他领域(如指数基金)可能更具增长潜力。

五、购买建议

- 明确自身需求:

- 若追求长期稳健收益+护理保障,可考虑;若注重流动性或高收益,需谨慎评估。

- 对比同类产品:

- 与中英福满佳、光大永明光明一生等竞品对比IRR、护理金赔付条件、服务权益。

- 关注条款细节:

- 重点查看护理认定标准、等待期、减保规则,避免因条款限制影响保障效果。

- 合理配置比例:

- 建议将年金保险作为资产配置的一部分(如20%-30%),而非全部资金投入。

- 咨询专业顾问:

- 通过保险经纪人或理财顾问分析自身财务状况,制定个性化方案。

六、总结

融健保 是一款适合稳健型投资者和长期规划需求者的产品,其核心优势在于安全性和收益稳定性,尤其适合中高端客户群体。但需接受分红不确定性、保费较高、流动性差等缺点。购买前需结合自身财务目标、风险偏好和资金规划,理性评估是否匹配需求。若以长期资产保值增值为目标,且能接受资金锁定,可作为配置选项之一。

发表评论 取消回复