复星联合康爱一生(耀火2.0版)护理保险怎么样?

这款产品是一款长期护理型增额终身寿险,主打护理保障+现金价值积累,适合关注长期护理需求和财富规划的人群。以下是其优点和缺点的详细分析:

一、优点:

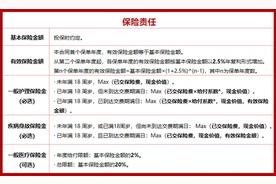

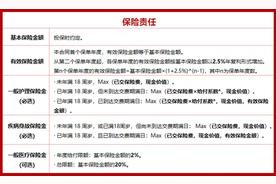

1. 全面的护理保障 + 高额赔付

- 覆盖多种护理场景:包括日常护理、专业护理、失能护理等,提供长期护理保险金,缓解家庭经济压力。

- 多重赔付设计:

- 护理保险金:按月/年赔付,金额随保额增长而提高;

- 疾病身故保险金:若因疾病身故,赔付1.2倍已交保费;

- 意外身故保险金:若因意外身故,赔付1.5倍已交保费。

- 最高保额可达数百万:根据年龄和健康状况调整,满足高额护理需求。

2. 灵活的缴费与保障期限

- 缴费方式多样:支持趸交、3/5/6/10年交,最低保费5000元起,适合不同预算人群。

- 保障终身:覆盖被保险人整个生命周期,无需担心保障中断。

3. 现金价值持续增长

- 现金价值高:保单具有现金价值,持有时间越长,现金价值越高(通常7-10年回本)。

- 灵活资金需求:支持保单贷款(最高80%现金价值)和减保(每年最多减20%保额),应对突发资金需求。

4. 附加服务与健康管理

- 健康咨询与护理指导:提供健康管理服务,帮助用户提前预防疾病或护理风险。

- 保费豁免:若在缴费期内进入护理状态,后续保费豁免,保障继续有效。

5. 公司背景与偿付能力

- 股东实力强:由复星集团等股东发起,注册资本充足,综合偿付能力173%(高于监管要求)。

- 品牌信誉好:复星联合在健康险领域经验丰富,理赔服务较完善。

二、缺点:

1. 等待期较长

- 护理保障等待期:通常为90-180天,若在等待期内发生护理需求,无法获得赔付。

- 短期护理需求者不适合:需长期持有才能体现保障优势。

2. 健康告知严格

- 投保门槛较高:需提供详细健康告知,健康状况不佳者可能拒保或加费。

- 体检要求:部分高龄或高保额人群可能需要体检,增加投保难度。

3. 护理服务限制

- 服务范围受限:部分护理服务可能仅限于特定机构或地区,需提前确认服务网络。

- 理赔条件严格:需符合合同约定的护理标准(如失能程度),可能影响实际赔付。

4. 保费相对较高

- 适合中高收入人群:最低保费5000元起,相比纯护理险或纯寿险,保费略高。

- 长期持有成本:需持有7-10年才能回本,短期资金需求者需谨慎。

5. 分红不确定性(如有)

- 非保证收益:若产品含分红功能,分红水平取决于公司经营状况,存在零分红风险。

三、典型案例演示:

案例1:30岁男性,年交5万,10年交(总保费50万)

- 第7年:现金价值超已交保费(50万),实现回本。

- 第15年:现金价值约60万,IRR约2.5%。

- 第30年:现金价值约120万,IRR约3.0%。

- 若进入护理状态:每月可领取护理金(如1000元/月),终身保障。

案例2:60岁女性,趸交20万

- 第5年:现金价值超已交保费(20万),实现回本。

- 第10年:现金价值约25万,IRR约2.8%。

- 若身故:赔付1.2倍已交保费(24万),受益人获赔。

四、适用人群与购买建议:

适合人群:

- 关注长期护理保障的中老年人:担心未来失能后护理费用负担,需终身保障。

- 希望资产灵活管理的家庭:通过现金价值积累和减保功能,应对突发资金需求。

- 健康状况良好者:能通过健康告知,锁定高保额和终身保障。

- 中高收入人群:预算充足,愿意为长期护理和财富传承投资。

不适合人群:

- 短期资金需求者:需随时支取资金或短期内用钱的人群。

- 健康状况较差者:可能无法通过健康告知或需加费。

- 追求高收益者:IRR约2.5%-3.0%,远低于股票、基金等高风险投资。

购买建议:

- 提前规划护理需求:越早投保,保费越低,保障越早生效。

- 对比同类产品:如光大永明爱守护、华夏常青树等,选择性价比更高的方案。

- 关注健康告知:如实告知健康状况,避免后续理赔纠纷。

- 长期持有:至少持有7-10年才能体现现金价值优势,避免中途退保。

总结:

复星联合康爱一生(耀火2.0版)护理保险是一款兼顾护理保障与财富管理的增额终身寿险,适合中长期护理需求和稳健型投资者。尽管存在等待期长、健康告知严格等缺点,但其全面的护理保障、现金价值积累和灵活的保单权益使其在当前市场中具有一定竞争力。购买前需根据自身健康状况和财务需求,权衡长期持有与资金流动性需求。

发表评论 取消回复