陆家嘴国泰泰给利年金保险 是一款以“短缴快领、灵活领取、终身现金流”为核心特点的年金险产品,适合有长期储蓄或养老规划需求的用户。以下是其优缺点及适用人群分析:

一、优点

1. 回本速度快,现金流灵活

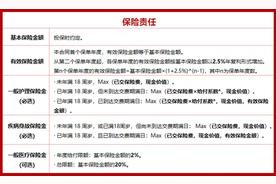

- 最快第5年即可领取年金:

缴费期≤5年(如趸交、3/5年交),第5个保单周年日开始领取年金;缴费期>5年(如10年交),则缴费期满后开始领取。- 例如:50岁男性趸交10万元,第5年起每年领取2.7万元(2.7%的保费比例),现金价值始终高于已交保费,IRR可达2.37%(终身领取)。

- 满期返还本金:

若生存至105岁,可一次性领取已交保费总额(如趸交100万,满期返还100万),实现“本金返还+终身现金流”。

2. 收益表现稳健,适合长期规划

- IRR(内部收益率)较高:

不同年龄段和缴费方式下,IRR在**1.92%-2.37%**之间,优于银行定存(2025年5年期定存利率约1.5%-2%)。- 例如:0岁男宝趸交10万元,第5年IRR为1.73%,第20年IRR达2.28%。

- 支持万能账户二次增值:

年金可自动转入金管家3.0/福掌柜3.0万能账户(当前结算利率3.2%),通过复利滚存进一步提升收益。

3. 保障责任全面,兼顾灵活性

- 身故保障:

- 领取年金前:赔付已交保费或现金价值的较大者,保障本金安全。

- 领取年金后:赔付现金价值(因年金已覆盖部分保费)。

- 灵活的资金管理功能:

- 减保:每年可减少20%基本保额(如55岁减保50万元用于子女教育)。

- 保单贷款:最高可贷现金价值的80%,缓解短期资金压力,不影响保障。

4. 投保规则友好,覆盖人群广

- 投保年龄范围广:

被保险人年龄为出生满7天至75周岁,适合婴幼儿教育金、中年养老规划及高龄人群资产传承。 - 缴费方式灵活:

支持趸交、3/5/10年交,起投门槛低(趸交5万元,年交最低5000元),适应不同预算需求。 - 免责条款少:

仅3条责任免除条款,赔付条件宽松(如无严重既往症影响承保)。

5. 公司实力强,投资能力突出

- 股东背景强大:

由上海陆家嘴金融发展有限公司(浦东国资委)与台湾国泰人寿合资成立,品牌背书强。 - 投资能力领先:

2024年综合投资收益率13.46%,近3年综合收益率5.73%(行业排名前列),分红潜力较高。 - 偿付能力充足:

综合偿付能力充足率在非上市寿险公司中排名第3,抗风险能力强。

二、缺点

1. 收益依赖公司经营,分红不保证

- 分红收益不确定:

虽然支持分红,但红利分配与保险公司经营状况挂钩,可能低于预期甚至为零(需以实际公布为准)。 - IRR受年龄和缴费方式影响:

年龄越大、缴费期越长,IRR可能降低(如50岁趸交IRR为1.92%,70岁仅为2.29%)。

2. 前期现金价值增长较慢

- 退保损失高:

前5年现金价值低于已交保费,退保可能面临较大损失(如第1年退保仅返还现金价值,可能远低于总保费)。 - 适合长期持有:

需持有至少5年以上才能实现稳定收益,不适合短期资金需求者。

3. 领取时间固定,灵活性受限

- 年金领取时间不可自由选择:

需按合同约定时间(第5年或缴费期满后)开始领取,无法像增额寿险那样灵活调整。- 例如:若想让孩子在大学阶段(18岁)开始领取,需提前规划投保时间。

4. 投保区域和健康告知限制

- 销售区域有限:

目前仅在北京、天津、上海、广东等16个省市可投保,部分用户可能无法购买。 - 健康告知要求严格:

需如实告知健康状况,未履行告知义务可能影响理赔(如投保时隐瞒疾病史)。

5. 条款复杂,需主动管理

- 分红选择需主动操作:

红利分配方式(现金/增额)需客户主动选择,未及时操作可能影响收益。 - 附加万能账户需主动配置:

万能账户需额外申请,未配置则无法享受二次增值。

三、适用人群建议

适合人群:

- 年轻家庭:

- 为子女规划教育金(如0岁男宝趸交10万元,第5年起每年领取2.67万元)。

- 中年人群:

- 40-60岁客户希望退休后补充养老金(如40岁趸交100万,第5年起每年领取2.7万,终身现金流)。

- 高龄人群:

- 70岁以下客户需资产传承或终身保障(如70岁趸交50万,IRR为2.37%,满期返还本金)。

- 稳健型投资者:

- 接受低风险投资,希望通过保险实现“保本+终身现金流”的双重目标。

不适合人群:

- 追求高收益者:

- 产品收益率低于股票、REITs等高风险资产,不适合激进型投资者。

- 短期资金需求者:

- 计划3-5年内动用资金,退保损失可能超过收益。

- 预算紧张家庭:

- 起投门槛较高(趸交5万元,年交最低5000元),对普通工薪家庭压力较大。

- 偏好简单理财工具者:

- 不愿研究复杂条款,希望“买即收益”的用户。

四、购买建议

- 明确财务目标:

- 若用于教育金或养老规划,适合长期持有;若追求短期收益,需对比其他理财工具(如货币基金、债券)。

- 对比同类产品:

- 与复星保德信星享未来、中英悦活人生等快返年金险对比IRR、领取时间及回本速度。

- 关注健康告知:

- 投保前如实告知健康状况,避免因核保拒赔。

- 合理配置比例:

- 建议将年金险作为资产配置的一部分(如20%-30%),搭配固收类理财平衡风险。

- 咨询专业顾问:

- 通过保险经纪人或独立顾问分析家庭财务状况,制定个性化方案。

五、总结

陆家嘴国泰泰给利年金保险 是一款兼顾保障与理财的创新型年金险,核心优势在于回本快、收益稳健、股东背景强,适合中长期资产规划和家庭风险管理需求。但需接受分红不确定性、前期收益较低等限制。购买前需结合自身财务状况、风险偏好和保障需求,理性评估是否匹配目标。若追求“保本+终身现金流”的稳健配置,且能接受较长持有周期,可作为优质选择。

发表评论 取消回复