美亚臻馨优选个人中端医疗保险计划(2025续转版) 是一款覆盖全面、灵活性强的中端医疗险产品,适合追求高保障、就医体验升级及外购药械报销需求的人群。以下是其优缺点分析及适用人群建议:

一、优点

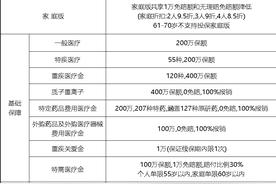

1. 保障范围广,覆盖高端需求

- 外购药械报销:

- 不限疾病:外购药(如靶向药、白蛋白)和医疗器械(如义乳、髋关节置换)均可报销,且无需限定癌症或清单(条款明确写入)。

- 特殊门诊外购药械:涵盖义乳、髋关节、膝关节置换费用,全额理赔(多数百万医疗险不赔)。

- 质子重离子治疗:

覆盖范围更广,不限于上海质子重离子医院,还包括河北一洲、广州泰和、淄博万杰等民营肿瘤医院(百万医疗险通常仅限上海一家)。 - 耐用医疗设备:

计划二/三可报销2万元(雾化器、呼吸机等),计划一为1万元。

2. 灵活的免赔额和赔付比例

- 免赔额可选:0万/1万/3万(满足不同预算需求)。

- 赔付比例可调:

- 计划一:赔付比例50%(自费1万以内100%)。

- 计划二/三:部分版本支持100%赔付(用百万医疗险价格享受中端保障)。

- 住院津贴:计划一200元/天,计划二/三300元/天,增强经济补偿。

3. 可承保既往症,续保无忧

- 既往症续转:

- 除中保协规定的28种重大疾病及3种轻症(如胃癌、高血压三级等)外,其他一般既往症可续保(如糖尿病、甲状腺结节等)。

- 续保免等待期,且支持从普通部升级至特需部。

- 续转条件宽松:

若持有百万医疗险且在续保宽限期内(到期前30天+到期后30天),可无缝转保至臻馨优选。

4. 就医体验升级

- 医院网络覆盖:

- 计划一/二:二级及以上公立医院普通部+指定民营医院。

- 计划三:扩展至特需部/国际部,享受VIP就医服务(如独立诊室、优先检查)。

- 增值服务:

提供诊前、诊中、诊后一站式服务(如预约专家、安排病房、药品代购等)。

5. 性价比高

- 低保费高保障:

以11-15岁儿童为例,有社保情况下:- 计划二(1万免赔):年保费仅244元,用百万医疗险价格享受中端医疗保障。

- 计划三(1万免赔+特需部):年保费509元,覆盖高端就医需求。

- 现金价值设计:

部分版本含现金价值条款(长期持有可积累价值,但需确认续转版是否保留)。

二、缺点

1. 价格相对较高

- 计划三成本高:

特需部/国际部版本保费显著高于百万医疗险(如30岁男性计划三年保费约5000元+)。 - 免赔额影响收益:

0万免赔版本保费较高(如11-15岁儿童年保费328元),适合预算充足人群。

2. 续保条件限制

- 重大疾病不可续保:

若既往症为28种重大疾病(如恶性肿瘤、严重帕金森病等)或3种轻症(如高血压三级、糖尿病并发症等),不支持续保。 - 需依赖原有保单:

续转需满足“持有百万医疗险且在续保宽限期内”这一前提,若无此背景则无法享受既往症续保优势。

3. 理赔门槛仍存

- 外购药需医生处方:

尽管不限疾病和清单,但需提供医生处方或医嘱(如海南博鳌乐城的进口药需指定医疗机构开方)。 - 质子重离子治疗限制:

虽然医院范围扩大,但床位紧张(如上海质子重离子医院年接诊量仅1000例左右),需提前规划。

4. 保障责任仍有短板

- 无特定疾病保险金:

与部分高端医疗险相比,未单独设置重大疾病一次性赔付(仅通过住院津贴间接补偿)。 - 身故责任缺失:

产品纯属医疗险,无身故金或全残保障(需搭配其他寿险)。

三、适用人群建议

适合人群:

- 既往症人群:

- 患有非28种重大疾病或3种轻症的既往症患者(如糖尿病、甲状腺结节),需升级医疗保障。

- 高端就医需求者:

- 希望享受特需部/国际部服务(优先挂号、独立病房),或需外购药械报销(如靶向药、义乳)。

- 儿童及年轻家庭:

- 低保费高保障(如11-15岁儿童年保费244元起),适合作为儿童医疗险主险。

- 百万医疗险续保焦虑者:

- 需要稳定续保的中端医疗险替代或补充百万医疗险(尤其担心停售风险的人群)。

不适合人群:

- 预算有限者:

- 计划三保费较高(如30岁男性年保费超5000元),建议优先选择百万医疗险。

- 重大疾病患者:

- 28种重大疾病或3种轻症患者无法续保,需考虑其他带病医疗险(如惠民保)。

- 短期医疗保障需求者:

- 产品设计为长期医疗险,短期持有性价比低(需长期持有享受续保优势)。

四、购买建议

- 明确自身需求:

- 若需外购药械报销或特需部就医体验,优先选择计划二/三;若预算有限,选择计划一。

- 关注续保条件:

- 有既往症者需确认是否符合续转要求(非28种重大疾病及3种轻症)。

- 对比同类产品:

- 与友邦尊享健康、泰康e顺等中端医疗险对比外购药覆盖范围、续保稳定性。

- 合理搭配其他保险:

- 无身故责任,建议搭配重疾险或寿险,形成全面保障。

五、总结

美亚臻馨优选(2025续转版) 是一款保障全面、续保灵活的中端医疗险,尤其适合既往症人群、高端就医需求者及百万医疗险续保焦虑者。其核心优势在于外购药械报销、质子重离子治疗覆盖及既往症续保,但需接受价格较高、重大疾病不可续保等限制。购买前需结合自身健康状况、就医需求及预算,理性选择计划版本。

发表评论 取消回复