中意人寿鑫意无忧失能收入损失保险 是一款针对因疾病导致工作能力丧失的被保险人提供经济保障的创新产品,结合了重疾赔付和收入损失补偿的双重功能。以下是其优缺点及适用人群分析:

一、优点

1. 保障范围广泛,覆盖重疾与失能风险

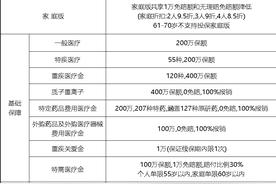

- 121种重大疾病保障:

覆盖中国保险行业协会定义的28种核心重疾(如恶性肿瘤、脑中风、严重肾衰竭等),以及更多扩展病种,保障范围接近传统重疾险。 - 失能收入补偿机制:

不仅一次性赔付重疾保额,还通过长期收入损失保险金弥补失能后的收入中断(如每年10万元,持续至65岁,退休后减半),解决“失能即返贫”问题。

2. 病种分类精细化,赔付更灵活

- 第一类疾病(50种):

聚焦长期病/慢性病(如二期肺癌、严重脑中风后遗症),确诊后一次性赔付5倍保额(如50万),并持续按保额领取收入补偿金(如每年10万)。 - 第二类疾病(71种):

覆盖急性病/烈性病(如I型糖尿病),确诊后赔付特定收入损失关爱金(如10万),其他保障仍有效。 - 豁免后续保费:

确诊后豁免主险及附加险剩余保费(如案例中豁免43.5万元),减轻经济压力。

3. 核验机制人性化,保障稳定性高

- 部分疾病免核验:

21种长期病在首次赔付后无需核验,其余29种疾病前5次累计赔付免核验,后续每3年核验一次,兼顾风控与人文关怀。 - 降低理赔不确定性:

核验周期长(3年)且部分疾病免核验,提升长期领取收入补偿金的可能性。

4. 赔付杠杆高,总收益显著

- 案例说明:

30岁男性年交保费15064元,交30年,总保费45.2万元,若9个月后确诊二期肺癌,可获赔:- 一次性赔付50万 + 豁免43.5万保费

- 35年收入补偿金350万(至65岁)+ 23年退休后补偿金115万

- 特定疾病赔付10万

总计赔付525万,杠杆率高达11.6倍(525万/45.2万)。

5. 应对老龄化与少子化趋势

- 聚焦家庭经济支柱:

针对“一人失能,全家失衡”问题,为家庭主要收入来源者提供持续现金流,维持生活品质。 - 适配长寿风险:

保障持续至88岁(退休后仍补偿收入),覆盖全生命周期。

二、缺点

1. 保费成本高,适合中高收入人群

- 案例保费:30岁男性年交15064元,交30年:

总保费45.2万元,对普通家庭而言门槛较高。 - 对比传统重疾险:

重疾险通常年交5000-1万元即可获50万保额,而鑫意无忧的保费是其3-5倍,需评估性价比。

2. 产品设计复杂,需深度理解条款

- 病种分类与赔付规则:

第一类与第二类疾病的赔付差异较大,需仔细阅读条款,避免误解保障范围。 - 核验机制细节:

部分疾病需每3年核验,若核验不通过可能中断赔付,需提前规划健康管理。

3. 长期持有要求严格

- 需持续缴费30年:

若中途退保(如前10年),现金价值可能低于已交保费,存在本金亏损风险。 - 依赖主险结构:

收入补偿金作为附加险,需依赖主险(如两全保险)生效,若主险失效,附加险可能终止。

4. 不覆盖意外失能

- 仅针对疾病导致的失能:

意外事故(如车祸、工伤)导致的失能不在保障范围内,需搭配意外险补充。

5. 区域限制与医院网络

- 核保与理赔依赖专科医生诊断:

某些地区优质医疗资源不足,可能影响理赔效率。 - 未提及直付网络:

与部分高端医疗险相比,未覆盖特需部/国际部直付服务。

三、适用人群建议

适合人群:

- 家庭经济支柱:

- 30-50岁家庭主要收入来源者,需保障失能后的收入连续性(如企业主、自由职业者)。

- 高净值家庭:

- 年收入20万元以上,能承担较高保费,追求长期现金流保障。

- 慢性病高风险人群:

- 有家族病史或长期健康隐患(如高血压、糖尿病),需应对长期失能风险。

- 重视风险管理的理性投资者:

- 接受长期缴费,希望通过保险实现“收入补偿+资产传承”双重目标。

不适合人群:

- 预算有限者:

- 年保费1.5万元以上对普通工薪阶层压力较大,建议优先配置重疾险+医疗险组合。

- 短期风险规划者:

- 对流动性要求高,不愿锁定30年保费者。

- 偏好简单产品的用户:

- 不愿研究复杂条款,希望“买即保障”的用户。

四、购买建议

- 明确自身需求:

- 若需覆盖失能后的长期收入损失,且能接受高保费,可考虑;若仅需重疾赔付,传统重疾险更划算。

- 对比同类产品:

- 与友邦金福人生、泰康e顺等失能收入险对比赔付比例、核验机制。

- 关注健康告知:

- 投保前需如实告知健康状况,避免因核保拒赔。

- 合理配置比例:

- 建议将失能险作为高保障型保险的一部分(如20%-30%保费预算),搭配重疾险、医疗险形成全面保障。

- 咨询专业顾问:

- 通过保险经纪人分析财务状况,制定个性化方案。

五、总结

中意鑫意无忧失能收入损失保险 是一款创新性高、保障全面的失能收入补偿产品,尤其适合家庭经济支柱和高净值人群。其核心优势在于高杠杆赔付、长期收入补偿和人性化核验机制,但需接受高保费、复杂条款和长期缴费要求。购买前需结合自身收入水平、家庭责任和风险偏好,理性评估是否匹配需求。若以终身收入保障为目标,且能接受资金长期锁定,可作为高端保险配置的重要选项。

发表评论 取消回复