利多多5号终身寿险的靠谱性可从以下维度综合评估:

一、承保公司实力

- 中华人寿:

由招商银行与信诺集团合资成立,总资产超千亿,核心偿付能力充足率108.79%,综合偿付能力204.56%(2023年数据),风险评级BBB级,符合监管要求。 - 弘康人寿(部分产品承保方):

总资产超760亿,服务客户超700万,运营稳健。

二、产品核心优势

1.

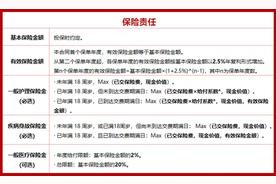

收益潜力

- 保额复利增长:有效保额年复利3.8%(部分产品),现金价值长期复利增值,持有30年以上IRR可达3.5%-3.6%。

- 分红机制:利多多3号等同类产品通过增额分红实现收益叠加,历史分红实现率100%-174%,长期收益稳健。

2.

灵活性

- 减保功能:支持按基本保额20%比例减保,应急资金提取灵活。

- 保单贷款:可贷现金价值的80%,利率低于市场平均水平。

3.

增值服务

- 医疗资源:提供疾病绿通、院前急救、出院接送等家庭共享服务。

- 养老社区:部分产品对接养老社区,累计保费达标可获入住权。

三、适用场景与限制

- 适合人群:

- 追求长期财富规划(如教育金、养老补充)。

- 需要资产传承或税务优化的高净值人群。

- 接受长期持有保单以获取复利收益。

- 注意事项:

- 前期流动性低:前5-10年现金价值可能低于已交保费,退保会有损失。

- 收益依赖长期持有:复利效应需时间积累,短期收益不明显。

- 分红不确定性:部分产品分红非保证,实际收益可能波动。

四、市场反馈与案例

- 用户案例:

- 案例1:30岁男性年交20万、5年交,80岁时现金价值达287万元,IRR超3.5%。

- 案例2:企业主通过保单贷款应对经营风险,实现资产隔离与传承。

- 行业趋势:

2025年监管强化长期考核,引导险企注重稳健投资,利好增额寿险的长期收益稳定性。

总结

利多多5号在公司资质、产品设计、收益潜力上表现突出,适合长期财务规划需求者。但需注意其流动性限制及分红不确定性,建议结合自身资金规划(至少持有10年以上)综合决策

发表评论 取消回复